Hva er Crowdfunding?

Hva er egentlig crowdfunding?

Crowdfunding blir ofte oversatt med folkefinansiering. Begrepene blir brukt om hverandre.

Hvordan skiller crowdfunding seg fra vanlig finansiering?

Normalt er det banken eller store investorer som låner ut midler til små og store prosjekter.

Ved crowdfunding eller folkefinansiering er det mange hundre eller tusen små aktører som samlet står for hele utlånet.

Hver av disse skyter inn alt fra noen få kroner til flere titusen. Fordi antallet investorer, eller utlånere, er så høyt blir det til sammen nok penger til å finansiere store prosjekter.

I denne guiden forklarer vi hva crowdfunding er og hvilken erfaring vi har med crowdfunding i Norge og i utlandet.

Hva er crowdlending?

Crowdlending er det samme som crowdfunding. Begrepene blir brukt om hverandre.

Teknisk sett kan den ene brukes mer om utlån, mens det andre er vel så egnet til bruk for å stille kapital til små selskaper.

I virkeligheten og i dagligtalen skilles det ikke noe særlig mellom begrepene. Du kan trygt bruke det du liker best og har erfaring med

Hva er så populært med crowdfunding?

Konseptet er langt fra nytt, i USA har det vært vanlig i mange år og en av de større aktørene Lending Club, ble startet for hele 15 år siden.

I Norge og i Europa er crowdfunding av litt nyere dato og mange vet enda ikke hva det er.

Vi finner en del selskaper som er rettet mot nasjonale kunder, i tillegg finnes det en del europeiske aktører som har hele Europa som nedslagsfelt. Derfor har vi allerede god erfaring med crowdfunding.

Flere av disse selskapene holder til i Baltikum. Noen av selskapene i Norge har bidratt med omsetningsdata og vi ser at trenden er tydelig; Crowdfunding vokser!

Likevel er fenomenet forholdsvis nytt for mange og det er viktig å forklare hva crowdfunding er.

Erfaring med crowdfunding av eiendom i Norge

Det finnes et svært rikt spekter av aktører både her i Skandinavia og i Europa. Crowdfunding plattformene i Norge har mest erfaring med, og fokuserer på lån til, eiendom.

Selskaper som Monio, Fundingparter og Kameo gir detaljerte planer for de ulike eiendomsprosjektene. Du kan, som potensiell investor, stille spørsmål til det aktuelle selskapet du vurderer å låne til.

Prospektene tar grundig for seg, pant, tilbakebetalingsplan, forretningside osv. De alle fleste prosjektene er i byggebransjen. For eksempel et lite firma som ønsker å oppføre 3 leiligheter i et lite byggefelt. Eller bygge om et større bygg til små leiligheter.

Alle prosjektene er i norske kroner. På Kameo også kan benytte svenske og danske kroner.

Det er lett å overføre penger og renten flyter nesten daglig inn på din bankkonto etter hvert som du har bygget opp en portefølje av lån. Det gir en veldig reell følelse av at «pengene jobber for deg».

Alle de skandinaviske selskapene vi har skrevet om her har til nå fremstått som trygge og redelige selskaper som er transparente om sin drift og risiko.

Viktig å unngå tap!

Minimumsbeløp for investeringer er 1000 kroner og det legges sjelden ut mer enn 4-5 prosjekter i måneden fra hver aktør. Det betyr maksimalt 15-20 ulike lån en kan få tilslag på per måned.

Vi skriver “få” fordi mange av lånene blir svært hurtig fylt opp og noen ganger må man sitte klar ved PC på sekundet for i det hele tatt å tegne seg for en andel i lånet. Det betyr at mange plasserer store beløp per lån.

Den gjennomsnittlige investoren hos Kameo investerte 77 500 NOK, fordelt på 9 lån med en gjennomsnittlig rente på 9,15% i løpet av 2020.

Kameo i sitt brev til investorer januar 2020

Det gjør at det er svært viktig å unngå å investere i dårlige lån som går konkurs. Man må gjøre godt forarbeid og sette seg godt inn i betingelsene for hvert lån. Hvis man har 9 lån til 9% rente og 10 000 i hver av de, vil en konkurs uten penger tilbake i praksis bety at profitten for hele porteføljen uteblir.

På den andre siden gjør låneformidleren en god kvalitetskontroll i forkant.

Derfor presterer lånene som kommer på markedet stort sett greit. Andelen konkurser er ikke mer enn 1-3% av de totale lån som tilbys.

Erfaring med hva crowdfunding er i Europa

Mange av aktørene som retter seg til hele det europeiske markedet er lokalisert i Baltikum. Det har trolig med lovgivning, reguleringer og IT-vennlig business kultur å gjøre.

La oss bruke disse baltiske selskapene for å forklare hva europeisk crowdfunding er.

Forretningsideen til flere av disse baltiske firmaene er å være markedsplass for kjøp og salg av små lån. Lånene utgår fra eksterne utlånsselskaper.

For eksempel ved at lokal utlån aktør i Serbia som har 10 000 ulike lån gående, lar investorer kjøpe en andel i disse enkeltlånene.

For å nå et stort marked kontakter det serbiske selskapet en stor baltisk aktør som legger andeler ut på sin plattform. Etter kort tid er flere tusen serbiske lån eid av flere titusen europeere som har en liten andel hver.

Fordelen for utlånselskapet er de ikke trenger dekke hele lånet selv, og kan dermed nå enda flere kunder. Fordelen for markedsplassen er at de får en liten provisjon for å være mellomledd, og fordelen for deg som investor er at du får en generøs rente for å stille med deler av lånet.

Automatiser sparingen på markedsplassen

Markedsplassen lar deg knapt vite noe om hva du investerer i. Det du får vite er lånetype, bransje og hvilket land låntaker holder til i. Det er omtrent det hele.

I motsetning til Monio, hvor renter og avdrag går til bankkonto, så forblir rentene på din konto hos markedsplassen. Det er helt greit fordi det koster noen kroner for hver utenlandsbetaling man mottar til sin norske bankkonto. Inntil videre er det ca. 20 kroner per transaksjon.

Derfor er det lurt å begrense uttakene og heller reinvestere renter og avdrag som kommer inn.

Det kan settes opp automatisk slik at du ikke trenger å følge opp porteføljen din mer enn et par ganger i året. Det viktigste er å følge med på den månedlige kontoutskriften. Da ser du at automatiseringen ikke har stoppet opp, eller noe annet rart har skjedd. På den måten får du god sirkulasjon på pengene dine.

Du kan selge lånene dine fra mange markedsplasser

Hvis du trenger å realisere penger veldig hurtig, så kan du selge lånene dine.

Du bestemmer selv om du vil legge de ut dyrere, billigere eller til samme pris som du kjøpte de for. I starten tenker man kanskje ikke veldig mye over dette, men i praksis er det en kjempefordel at salg er tilgjengelig.

I motsetning til de skandinaviske aktørene hvor pengene er låst i måneder eller år, kan du på europeiske markedsplasser på relativt få dager realisere hele porteføljen om du ønsker.

Mintos har en ekstrem versjon av dette hvor du via en knapp kan sette alle lån til salgs. Men det vanlige er at en plukker ut hvert enkelt lån man vil selge.

Innskudd og uttak fungere veldig greit, all nødvendig info for denne type utenlandsbetaling fremgår veldig oversiktlig på hjemmesiden til selskapene.

Investeringsbeløpene per lån er helt ned til et par kroner og opp til flere tusen Euro. Som regel er minstegrensen for autoinvesteringen på 10 Euro.

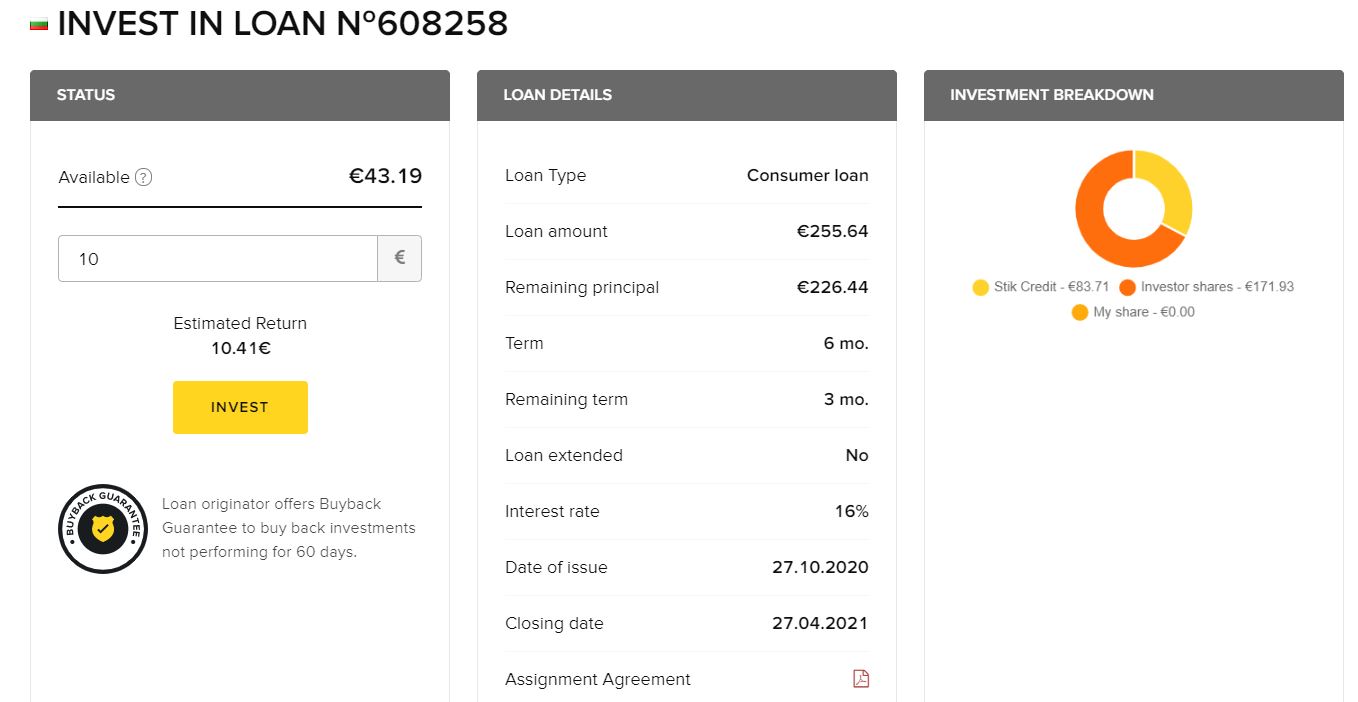

Hvor mye kan man egentlig tjene på å låne ut 10 Euro?

Selv om renten er høy er jo det fortsatt bare 10 Euro? Blir man rik av dette? La oss ta en kikk. Under er et tilfeldig valgt lån fra Viventor.

Renten er hele 16% og lånet har en tilbakekjøpsklausul hvis det ikke blir betalt senest 60 dager etter forfall.

Lånet som har forfall tre måneder frem i tid gir muligheten til å tjene 41 Eurocent ved å investere 10 Euro. Det er ca. 4 kroner. Men du får en ny mulighet når lånet er tilbakebetalt. Straks 3 måneder har gått, har du 10.41 som kan lånes ut.

Slik fortsetter det. Renters rente henter det som Einstein mente var verdens syvende underverk.

Etter nye tre måneder blir det 10.83. La oss si at du deretter låner ut de 10.83 for 6 måneder så er du etter 12 måneder oppe i 11.65. Profitten er på 16-17 kroner, og det for bare et lite lån på 10 Euro.

Her kommer det gunstige! Dette kan nemlig gjøres utrolig mange ganger. Du kan ha mange tusen slike små lån gående til samme tid og over flere plattformer.

Disse sprer seg ut til en hel rekke mindre tilbydere rundt om i verden. Risikoen om noen få av disse små enkeltlånene ikke kan tilbakebetales gir små utslag for den totale profitten.

Så mye tjener du på Crowdfunding

Hva er vel crowdfunding uten profitten som utlånet genererer?

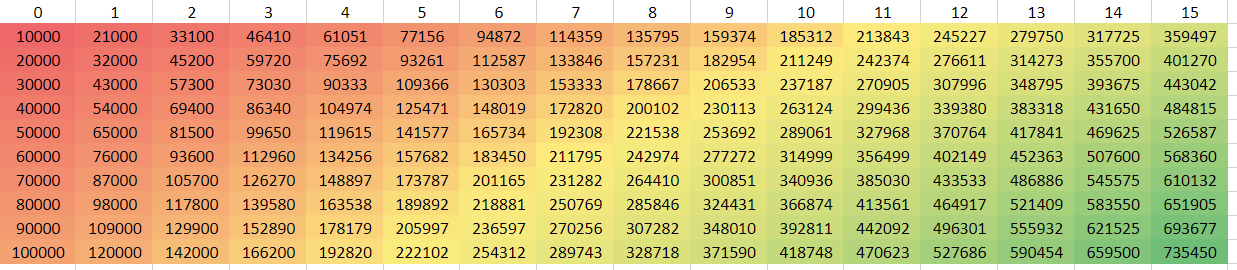

Bildet under viser utviklingen av å investere 10 000 kroner hvert år i Crowdfunding til 10% rente. Med førstegangs-innskudd fra 10 000 til 100 000.

Slik bruker du tabellen:

Hvis du investerer 50 000 første året og deretter setter inn 10 000 ekstra hvert år i 5 år til 10% rente, så vil beløpet ha vokst til 141 577 kroner. Hele 41 577 vil være profitt.

Hva er risikoen på din crowdfunding?

Mange av lånene på Viventor, Swaper og Mintos har langt høyere rente enn lånene hos Monio og Fundingparter.

Selv om vi ikke kjenner detaljene, kan vi ved hjelp av autoinvestering låne ut mye penger veldig raskt. Slik blir risikoen spredt ut på flere hundre mindre smålån.

Tilbakebetalingene tikker inn daglig og reinvesteres fortløpende. Minimumsbeløp for autoinvestering er 10 Euro. Du kan investere ekstremt lave beløp manuelt.

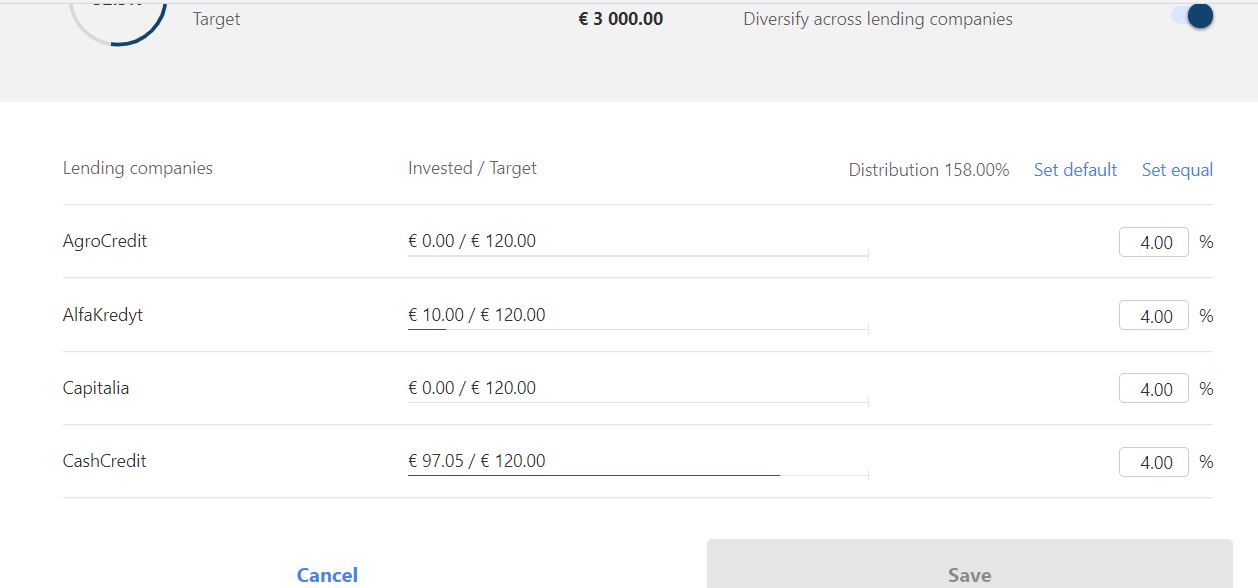

Det finnes flere gode plattformer for denne type crowdfunding lån. Mintos er den mest populære. Mintos har god brukervennlighet. Se bare på bildet under hvor lett det er å velge ut underleverandører som de automatiserte investeringene skal levere lån til.

På investeringsplanen i eksempelet under er målet 3000 Euro. Men du kan ha mange ulike planer med egne risikoprofiler. Du kan velge å fordele utlånet til flere titalls ulike selskaper fra samme markedsplass. Nettopp denne måten å justere risiko på er den største styrken med europeisk crowdfunding.

Hva er risiko ved crowdfunding?

Det er noen risiki som gjelder alle disse plattformene. De må du tenke gjennom før du investerer i utlån.

Crowdfunding er ikke spesielt risikabelt og på ingen måte noe svindel prosjekt. Men det har blitt populært og populære bransjer tiltrekker seg flere aktører. Noen gjør stor suksess, mens andre vil slite. En ørliten gruppe vil være kjeltringer.

Det er som med alle investeringer lurt å følge litt med når di investerer i crowdfunding. Gå for store trygge aktører som har god økonomi og en historikk som viser at de vokser og forbedrer seg.

Det er i lengden tryggere enn å gamble på små og ny aktører. Tankegangen er egentlig ikke ulik den vi har når vi kjøper bil en kjøkken. Eller aksjefond for den saks skyld.

Hva er helt konkret risiko ved crowdfunding?

- Plattformen kan gå konkurs

- En eller flere av underleverandørene hos en plattform kan gå konkurs

- Det kan komme en pandemi eller annen krise som fullstendig snur låntakernes økonomi på hodet

- Valutarisiko, for eksempel Tyrkia

- En viss svindel risiko. Selskaper etablerer seg, virker troverdig, henter kapital og forsvinner på mystisk vis.

Hvordan redusere risikoen med crowdfunding?

La oss si at du ønsker å investere 100 000 i crowdfunding. Hvordan gå frem for å redusere risiko? La oss ta utgangspunkt i tabellen over.

- I stedet for å investere 100 000 i ett selskap, så finner du fem solide aktører og setter inn 20 000 hos hver.

- På hver plattform sprer du lånene tynt ut mellom alle de 40-50 underleverandørene som er tilgjengelig.

- Ved pandemier reduserer du andelen du har skutt inn. Jeg opplevde mindre enn 0,5% tap som følge av Covid-19, altså færre enn 1 av 200 lån gikk galt.

- Siden du allerede er veldig eksponert mot NOK, er det kanskje bare bra å ha crowdfunding i annen valuta? Gjerne Euro.

Hva er skatt på crowdfunding?

Som ved annen inntekt skal man oppgi og skatte av inntektene fra crowdfunding.

Hos noen aktører er det veldig enkelt. For eksempel hos Monio, så blir skatten rapportert inn automatisk. Det vil si de innskutte midlene som du har på konto og de skattepliktige renteinntektene.

Avkastningen du får på dine utlån er skattbare renteinntekter. Siden administrasjonsgebyret som du betaler for hver rente termin er fradragsberettiget, så er det netto renteinntekter (renteinntekt minus betalte gebyrer) som skal rapporteres. Dette ble skattlagt med 22% i 2019 og 2020.

Monner

Skatteetaten har en god veileder.

Erfaring med crowdfunding – Hva er bra?

Crowdfunding har blitt veldig enkelt. Hvem som helst kan på få minutter låne ut sine første kroner eller Euro til en bedrift eller privatperson. Selv om de som låner befinner seg over hele verden, er det lett å administrere crowdfunding fra Norge.

Risikoen er håndterbar og man kan gjøre enkle grep som reduserer risikoen betraktelig. Akkurat som i aksjemarkedet hvor det ikke er anbefalt å satse alt på en aksje, er det heller ikke ved utlån lurt å satse alt på ett prosjekt. Spre heller risikoen tynt utover.

Bruk flere plattformer og flere underleverandører på hver plattform. La noen lån være til lavere rente og andre litt høyere. Fordel, spre og varier!

Tilslutt har du en selvgående autoinvesterende maskin som du ikke bruker mer enn 10-20 minutter på per måned. Den automatiserte pengeproduserende utlånsmaskinen tikker av gårde og leverer jevn fin avkastning dag for dag, uke etter uke.

I motsetning til aksjemarkedet som ofte svinger voldsomt, er renter og avdrag fra crowdfunding stabile små tilskudd på konto hver dag.

Erfaring med crowdfunding i ulike selskaper

Siden vi har testet flere selskaper som driver med crowdfunding vil vi skrive litt om fordelene og ulempene med noen av de. Hva er forskjellen på de gode og dårlige crowdfunding selskapene?

Still gjerne spørsmål nederst hvis du lurer på noe som ikke er besvart her!

Vi har testet tre aktører som retter seg mot Norge og Skandinavia. Samt tre markedsplasser som retter seg mot hele verden. De tre markedsplassene holder alle til i Baltikum.

Hva er vår erfaring med crowdfunding i Monio?

Monio gir detaljerte planer for de ulike prosjektene. Du kan også stille spørsmål til selskapet som du vurderer å låne ut penger til. Det er lett å overføre penger. Renten flyter nesten daglig inn på din bankkonto fra de ulike prosjektene. Det gir en veldig reell følelse av at “pengene jobber for deg”.

Det er ikke vanlig at å betale ut til bankkonto hver dag slik Monio gjør, men alle de norske selskapene betaler ut daglig eller ukentlig.

Noen synes det er supert, mens andre synes det blir litt vel mye aktivitet på kontoen. Et godt tips er å opprette en egen bankkonto til crowdfunding. Da er det lettere å holde orden på alle inn og utbetalingene.

Der er en svært deilig følelse å se at det nærmest daglig tikker inn profitt på kontoen. Det gir en forsmak på følelsen av å være en suksessrik investor. En som kan sitte i solen og kjenne pengene renne inn.

Er det noe negativt med Monio?

Det negative med Monio er et noe ensidig fokus på den norske byggebransjen. Jeg føler meg som boligeier tilstrekkelig eksponert der allerede.

Jeg likte heller ikke at de lenge hadde dårlige oversikter over tilbakebetalinger. Men der har de faktisk skjerpet seg såpass mye at det som var negativt er i ferd med å bli et pluss.

Minimumsbeløp er 1000 kroner og det legges sjelden ut mer enn 4-5 prosjekter i måneden. Det betyr at man må plassere store beløp per lån hos Monio om man har ambisjoner om at utlån skal utgjøre mye av porteføljen.

Hva er vår erfaring med crowdfunding i Viventor?

Viventor lar deg knapt vite noe om hva du investerer i. Det du får vite er lånetype, bransje og hvilket land låntaker holder til i. Det er omtrent det hele. Dessuten viser de kun ca.14 dagers oversikt over hvilke renter og avdrag som er på vei tilbake til din konto.

I motsetning til hos Monio, hvor renter og avdrag går til bankkonto, så forblir disse på din Viventor konto. Det er helt greit fordi det koster noen kroner for hver utenlandsbetaling man mottar til sin norske bankkonto.

Innskudd og uttak fungere veldig greit, all nødvendig info for denne type utenlandsbetaling fremgår veldig oversiktlig på hjemmesiden.

Mange av lånene har langt høyere rente enn lånene hos Monio og Mintos. Derfor er det hos Viventor jeg tjener mest. Selv om jeg ikke kjenner lånenes detaljer, kan jeg ved auto-investering eller manuell, veldig kjapt dele opp summen jeg vil låne ut. Slik får jeg spredt risikoen ut på flere hundre mindre smålån.

Tilbakebetalingene tikker inn og etter ca.1500 lån er jeg særdeles imponert over hvor få lån som mislykkes og hvor høy den samlede renten er. Minimumsbeløp for auto-investering er 10 Euro, mens du kan investere ekstremt lave beløp manuelt.

Oppdatering Viventor 2022 – På vei mot konkurs?

I løpet av 2021 ble Viventor som plattform og selskap kjøpt opp av et av utlånsselskapene som de formidlet lån til. Noen måneder etterpå sluttet dette selskapet å betale ut det de skyldte.

Alle de andre selskapene på plattformen gjorde opp for seg, men Viventor valgte tilslutt å stenge ned.

Det er fortsatt usikkert hva som skjerm med pengene som er utestående hos det aktuelle låneselskapet.

Vi velger å la anmeldelsen av Viventor bli stående fordi det er viktig å vise at det er en reell risiko med alle investeringer. Også for crowdfunding.

I dette tilfellet var risikoen stor for de som hadde lånt ut mye til det ene selskapet som ikke klarte å betale tilbake. For kundene som fordelte lånene jevnt utover flere selskaper, utgjorde tapene en veldig liten del av fortjenesten.

De som ikke hadde noe i det aktuelle selskapet merket ingenting til krisen, bortsett fra at Viventor tilslutt stengte ned.

Hva er vår erfaring med crowdfunding i Mintos?

Mintos har også lite detaljer om låntakerne, men tar det igjen ved å ha mest detaljerte statistikk for de utestående lånene.

Mintos er veldig oversiktlig og lett å forholde seg til. Roboten for autoinvestering fungerer utmerket og det er full og enkel oversikt over når pengene skal tilbakebetales.

Til nå har jeg hatt flere låntakere med betalingsproblemer her selv om renten er lavere og plattformen er mer diversifisert enn Viventor. Det er litt rart og trolig forbigående.

Hos Mintos kan du spre pengene utover en rekke små lån. Hver for seg er ikke et enkelt dårlig lån et problem da det utgjør en forsvinnende liten del av porteføljen.

Alle lån vi har tatt hos Mintos er med tilbakekjøpsklausul. Det vil si at Mintos kjøper de tilbake hvis ikke skyldner betaler innen 60 dager.

Inn og utbetalinger går veldig greit. Det tar som regel en eller to dager til og fra norsk bankkonto.

Hva er vår erfaring med crowdfunding i Swaper

Swaper er en estisk markedsplass som leverer lån til Spania, Polen og Danmark. De har lynraske inn og utbetalinger og en vennlig og effektiv kundeservice.

Renten er nesten 15% og etter 2 år har hvert eneste lån av de får som har blitt misligholdt blitt betalt tilbake fullt og helt av Swaper. De har noe så sjeldent som 100% tilbakebetaling så langt.

Lånene skjer i Euro.

Det eneste negative så langt er at det i perioder kan være vanskelig å få lånt ut hele porteføljen. Det heger nok sammen med hvor godt de har prestert.

Husk også på at en såpass liten aktør må få en liten andel av porteføljen. En stor andel hos en liten aktør betyr alt for mye risiko på få lån og få selskaper.

Hva er vår erfaring med crowdfunding i Fundingparter

Fundingpartner minner mye om Monio. Stort sett er det eiendom det går i. Men det har blitt mer lån til oppstartsselskaper i det siste. Tendensen går den veien.

Problemet med Fundingpartner er at lånene blir fylt veldig fort. Det er altså vanskelig å låne ut penger på plattformen.

Dessuten er oversikten temmelig dårlig.

Det er rare menyer og dårlige oversikter som viser fremtidig inntjening. Bare å velge datoer og perioder for oversikten er vanskelig på grunn av måten siden fungerer.

Ellers er det mye bra med Fundingparter. De velger ut gode lån som er trygge og detaljerte. Et godt tilskudd til det norske markedet.

Hva er vår erfaring med crowdfunding i Kameo

Den store fordelen med Kameo er at du kan låne ut penger fra den samme plattformen til eiendomsprosjekter i hele Skandinavia.

De velger gode prosjekter og er helt nødvendig å ha i porteføljen for å få spredt risikoen samt økt volumet av lån på det Skandinaviske markedet. Spesielt i Sverige tilbys det mange lån. Danmark henger veldig etter.

Du har tre kontoer inne på Kameo og kan overføre mellom de. Pengene som står på den norske kontoen tømmes hver torsdag. Det vil si at de utbetales til bankkonto. Pengene på de svenske og danske kontoene forblir der til du selv ønsker å ta de ut.

Forskjellene skyldes det norske lovverket.

Som de andre aktørene har også Kameo gode rutiner for inn og utbetalinger. Det går fort og greit.

Hvordan har Crowdfunding fungert under korona-krisen?

Dette er et tilbakeblikk til hjelp og bruk i lignende kriser.

Jeg stoppet investere i februar 2020 da krisen var under oppseiling. Stoppet manuelt og stoppet all den automatiske investeringen som ellers kunne gjort meg kontinuerlig fullinvestert.

Jeg var derfor litt spent på å se hvor mange lån som kom til å bli forsinket eller terminert. Til nå er resultatet absolutt til å leve med. Korona påvirket crowdfunding mindre enn fryktet.

Noen lån hos Monio har betalingsproblemer av lettere art og en aktør er konkurs. Blir spennende å se hva det ender med. Monio er den aktøren hvor jeg er mest bekymret for inntjeningen.

Hos Viventor tikker fortsatt summene inn, men langt tregere enn de burde. På et par uker har andelen forsinkelser i min portefølje gått fra 10-15% til ca. 50%.

Det utbetales et forsinkelsesgebyr som sukrer pillen. De gebyrene får jeg ofte. Jeg anser risikoen her som liten. Det er fordi lånene hver for seg er så små og de er spredt over mange selskaper.

Hva er alternative investeringer til crowdfunding?

En investeringsportefølje bør bestå av flere aktiva. FlerePenger porteføljen er fordelt mellom flere ulike investeringer.

Hvis investeringene ikke alltid beveger seg opp og ned samtidig betyr det at de ikke korrelerer. Det er en fordel som du kan dra nytte av. Når noe beveger seg veldig opp i verdi så kan du selge litt av veksten og kjøpe det som har blitt veldig billig.

For eksempel hvis du eier gull som har steget mye, så kan du selge litt gull og kjøpe litt ESG aksjer hvis du har blitt veldig billig.

Diversifisering vil si å spre investeringene. Det er nemlig en sammenheng mellom avkastning og risiko.

For de fleste vil det være lurt å la en stor del av porteføljen stå i globale indeksfond. Det er et par viktige forskjeller mellom indeksfond og aksjefond.

Du kan resonere deg frem til hvilket fond som er best for deg.

Etter at størstedel av formuen er plassert i egen bolig og i indeksfond, så kan enkeltaksjer eller ETF fond være et godt alternativ for å spisse sparingen mot selskaper og sektorer som du virkelig tror på.

Hvis du har kortere tidshorisont eller sparer egenkapital til bolig, så kan kombinasjonsfond være gunstig.

Størstedelen av sparingen bør for de fleste være i de tryggeste investeringene som er lett å administrere og som du bruker lite tid på. Deretter kan crowdfunding og andre spennende investeringer være litt krydder på toppen av en solid basis.

Oppsummering om hva crowdfunding er

Etter å ha lest så mange detaljer om hva crowdfunding er, så er det vanskelig å forenkle uten å tape helheten.

Det anbefales derfor at du bruker avsnittene og leser deg opp til det som blir for kort forklart her.

Crowdfunding er utlån av penger til private og bedrifter. Mange utlånere går sammen om å tilby alt fra små til veldig store utlån. Som investor eier du da en andel i det store lånet. Dermed har du rett på en andel av rentene.

Det finnes store aktører i Baltikum som fungerer som markedsplasser for selskaper som ønsker å låne ut penger. Gjennom disse kan du fordelen pengene du låner ut på tusenvis av små lån i flere hundre ulike selskaper.

Det reduserer risikoen for at du skal tape penger ved konkurs hos et utlåns-selskap. Samtidig har du på plattformen en utrolig god oversikt og enkel styring av din enorme låneportefølje.

Den norske crowdfunding bransjen er i hovedsak konsentrert om eiendomslån. Det er små eiendomsutviklere som oppretter selskaper i forbindelse med bygging av enkeltstående små prosjekt. Disse gir som regel 6-11% rente.

De største norske aktørene er Monio, Fundingparter og Kameo.

Mulighetene med crowdfunding

Hvis du vil bruke lite tid på investeringene, spre risikoen og samtidig sikre deg en jevn strøm av utbytte, så kan crowdfunding være et bra supplement til porteføljen.

Hvis du låner ut en million kroner så vil du faktisk ha nok renteinntekter til å leve billig som backpacker i en god del spennende land rundt om i verden. For eksempel på Sri Lanka hvor du kan finansiere en livsstil som tilsvarer å leve på omtrent 35 000 kroner per måned i Oslo.

Vil lese mer om alternative investeringer og friheten det gir?

Vi har samlet våre artikler om å tjene penger.

Utover det så anbefaler vi disse artiklene:

- Les mer om hvordan du kan ta langvarige billige reiser.

- Slik blir du FIRE i Norge!

- Høst en solid ekstra inntekt til å investere med fra Matched Betting

- Slik bygger du stadig flere inntektsstrømmer!

- Oppdag superkraften fra renters rente

- Slik investerer du 1 million kroner best mulig

Hva er din erfaring med crowdfunding og hvilke selskaper og markedsplasser liker du best?