Avkastning for ulike investeringer

Avkastning er det som du sitter igjen med etter at du har gjort en investering.

Avkastningen for investeringer varierer enormt og den er slett ikke alltid som forventet.

Du kan forvente at avkastning over tid henger sammen med risiko.

Derfor er det veldig lurt at du som investerer tenker nøye gjennom hvilken avkastning og risikoprofil du ønsker for din portefølje av investeringer.

Her forklarer vi hvilken avkastning du kan forvente for ulike investeringer og hvordan du kan redusere svingningene mellom topp og bunn.

Hvordan kan vi vite hvilken risiko det er på en type investering?

Det er ikke slik at du kan garantere å få den avkastningen som du forventer. Spesielt ikke på kort sikt.

Men fordi det finnes så mye god finansiell statistikk tilgjengelig, er det mulig å bruke historiske data. Da kan du få en temmelig god predikasjon på hvilken avkastning som er mulig for investeringer med ulike risiko.

Drømmen for de fleste er å sjekke porteføljen sin en gang i blant for å få den samme følelsen som barna på bildet over. Men for å få det til må du ha et bevisst forhold til risiko.

Start gjerne med denne artikkelen som forklarer mer inngående om hva avkastning er.

Hvilken risiko du er villig til å ta for avkastning?

I denne artikkelen skal vi se på hvordan avkastning henger sammen med risiko og hvilken avkastning du kan forvente å oppnå ved ulike typer investeringer.

Alle vil ha høy avkastning. Men med høy avkastning kommer også høyere risiko og større svingninger. Derfor kan det i enkelte tilfeller være lurt å ønske seg lavere avkastning. Spesielt hvis det er årsaker som gjør at du for enhver pris ikke ønsker å tape penger på kort sikt.

For eksempel hvis du sparer egenkapital for å kjøpe bolig. Lav toleranse for risiko i den fasen er årsaken til at mange vurderer kombinasjonsfond for å spare egenkapital.

Vi vil se på hvilke grep som kan gjøres for å begrense hvor store svingninger det er i totalverdien på formuen din.

Hvilken avkastning gir ulike investeringer?

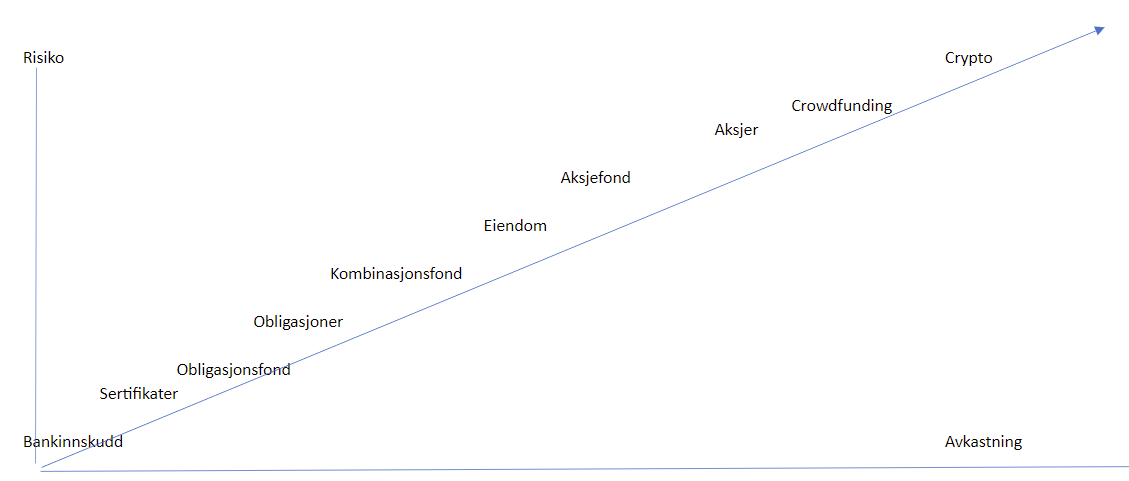

Rangering av risiko for investeringer vises av grafen under.

Hvis du ikke er helt sikker på hva som egentlig menes med risiko og risikoanalyse, anbefales disse korte og gode artiklene fra store norske leksikon.

For flere av aktivaklassene kan det være vanskelig å gi et estimat på forventet fremtidig avkastning.

Det er fordi markedene endrer seg og historisk avkastning er ingen garanti for fremtidig avkastning.

Regelendringer og reguleringer kan påvirke avkastningen dramatisk.

Det kan derfor være nyttig å se på oversikten som et estimat på hvordan aktivaklassene står i forhold til hverandre.

Ingen vet egentlig om globale aksjefond vil gi 5% avkastning i snitt over de neste 10 årene. Eller om de vil gi 0% eller 10%.

Du kan lese mer om de ulike aktivaklassene her:

- Crypto

- Crowdfunding

- Aksjer

- Aksjefond og indeksfond

- Eiendom i utlandet og eiendom i Norge

- Kombinasjonsfond

- Obligasjoner

- Obligasjonsfond

- Sertifikater

- Bankinnskudd

Noen ganger kan ekstreme grep føre til jevnere avkastning.

For eksempel den svært risikable strategien med å shorte en aksje eller indeks. Å shorte blir sett på som høyrisiko. Hvis det gjøres mens du allerede har store summer stående i den samme indeksen, og det er urolige tider på børsen, så kan shorting paradoksalt nok redusere svingningene og stabilisere porteføljen.

Hvordan får jeg høy avkastning?

Virkelig høy avkastning er tilgjengelig i enkeltaksjer. Årsaken til at forventet avkastning for enkeltaksjer overgår indeksfond er at du kun trenger å kjøpe de gode aksjene.

Ethvert aksjefond, og spesielt store indeksfond, inneholder nemlig utrolig mange dårlige aksjer som ikke drar sin del av lasset.

Ser vi på de siste årene i globale indeksfond så er veldig mye av avkastningen et resultat av prestasjonene til verdens aller største selskaper. Amazon, Alphabet (Google), Meta (Facebook), Microsoft, Apple og Tesla har bidratt enormt. Etter hvert utgjør disse en veldig stor andel av indeks.

Så langt høres alt bra ut, men det er ikke så enkelt som det høres ut.

De fleste som handler enkeltaksjer vil ikke klare å plukke ut de gode aksjene. Tvert i mot så vil de fleste kjøpe flere dårlige enn gode aksjer.

Til tross for at vi kan kjøpe aksjer akkurat når vi vil og velge fra et enormt utvalg.

Selv de som arbeider med å analysere aksjer klarer som regel ikke å velge gode aksjer. De fleste taper mot indeksfond. Og det tapet blir større og mer sannsynlig dess lenger de konkurrerer mot indeksfond.

Mange klarer å vinne er år eller to, men over fem eller ti år taper nesten alle.

Med mindre du har usedvanlig stort talent eller er villig til å bruke enormt mye tid på aksjer, så vil du etter all sannsynlighet tjene mer med indeksfond enn med enkeltaksjer.

Hvordan få jevnere avkastning?

Jevnere avkastning får du ved å mikse investeringene dine.

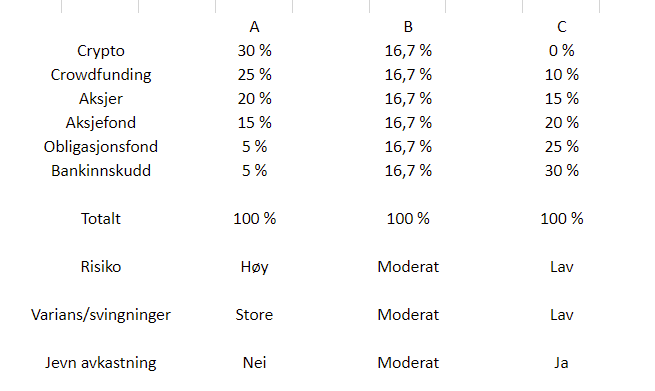

Vi kan se på tre ulike porteføljer og vise hvordan forventet avkastning vil variere med hvor mye du kjøper av ulike aktiva.

Vi kaller porteføljene for A, B og C.

Teorien og informasjonen fra tabellen over skaper noen forventinger. Vi forventer at det høyeste avkastningen også vil gi den høyeste risikoen. For å redusere risiko må porteføljen gjøres mindre volatil.

Vi reduserer volatiliteten ved å øke diversifiseringen i porteføljen.

Ingen av porteføljene over er en anbefaling eller noe som vi mener er gunstig. Poenget er å vise at risiko kan justeres ved å endre sammensettingen av porteføljen.

Ved å ha ulike aktiva så kan du endre sammensettingen i nedgangstider. La oss si at aksjer har falt 20% men crowdfunding har økt 10%. Da kan du redusere eksponeringen din i crowdfunding og heller kjøpe mer aksjefond. Hvis aksjefond når tilbake til gamle høyder vil du ha gjort et svært godt kjøp.

Så kan du gjøre motsatt i oppgangstider for å rigge deg for en ny syklus og gjenopprette balansen i porteføljen. FlerePenger porteføljen er rigget rundt disse prinsippene og er tilgjengelig her.

Hvis du har god tid og det er lenge til du trenger å høste av investeringene så kan det være gunstig å ta høyere risiko. Om du trenger penger fort fordi du skal bli pensjonist, kjøpe bolig, eller reise verden rundt, så kan det være lurt å redusere risiko.

Ved å ta tiden til hjelp så vil eksponentiell vekst bidra til at porteføljen din vokser veldig godt om du klarer et snitt på 7-10% vekst i året.

Er det lurt å kjøpe noe som gir lav avkastning?

Hvorfor vil du kjøpe noe som har lavere forventet avkastning? Umiddelbart høres ideen dårlig ut, men de kan være gode grunner for slike kjøp likevel.

Det finnes mange store finansielle aktører som har interesse i å få litt avkastning på pengene sine.

Det er ikke nødvendig for dem å få enrom avkastning, men det vil være helt krise å tape mye penger.

For eksempel pensjonsfond som har lovet garanterte utbetalinger. Eller privatpersoner med kort horisont for sparing.

I slike tilfeller kan det være lurt å se bort fra hva som gir potensielt høyest gevinst og heller fokusere på å redusere sjansen for tap.

Oppsummering

Hvor mye vi kan forvente å tjene på en investering kaller vi for forventet avkastning.

Det går ikke an å vite med sikkerhet hvordan avkastningen vil bli, men ved å bruke historiske data kan vi få en pekepinn.

Ut fra historikken kan vi rangere investeringer etter hvor risikable de er og hvor mye de kan gi i avkastning.

For å sove godt om natten som investor er det lurt å balansere risikoen til et nivå som føles behagelig.

For de fleste er det en miks av investeringer med ulik risiko. En liten andel veldig risikable, en annen liten andel veldig sikre.

Den store hoveddelen er de tryggeste investeringene med moderat risiko. For mange er det aksjefond eller indeksfond.

Hvis du klarer å oppnå høyest mulig avkastning til lavest mulig risiko så har du gjort alt riktig.

Liker du våre artikler om hvordan du kan investere?

Vi har samlet alle våre artikler om investering her.

Utover det så anbefaler vi spesielt disse artiklene:

Hva er best av ETF og indeksfond?

Hva er egentlig et globalt indeksfond?

Sjekk hvor stor drahjelp du får av renters rente!

CAPE investering er en slags tredje vei. Du må bare velge riktig indeks!

Hvordan har du fordelt risikoen i din investeringsportefølje?