Hvilket fond er best å spare i?

Hvilket fond som er best å spare i er forskjellig for hvem du spør.

Det er fordi vi sparere har ulik risikoprofil og ulike forventninger til avkastning.

Her forklarer vi hvilket fond som kan være best å spare i for akkurat deg.

Aksjefond har ulik grad av risiko

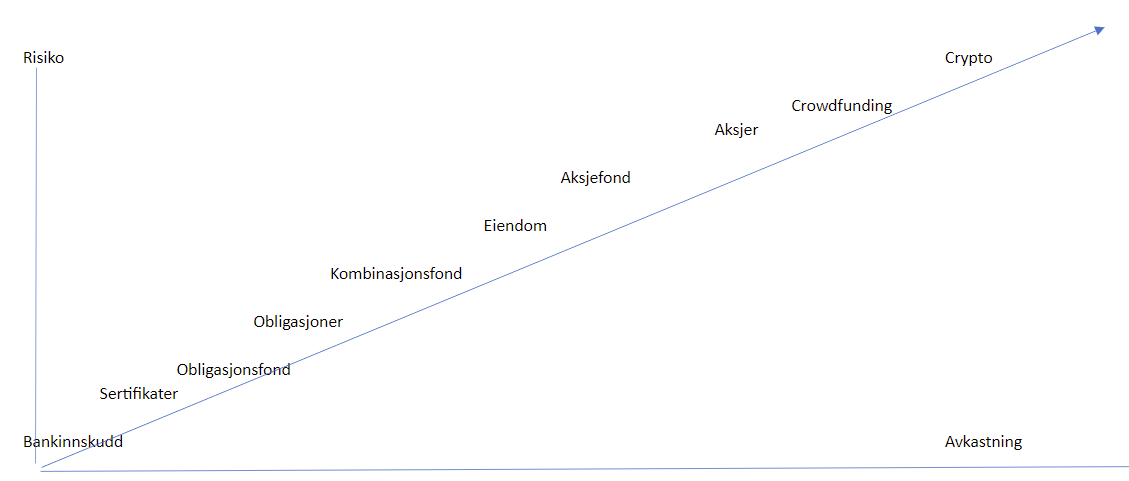

Som vi ser i tabellen under så varierer risikoprofilen mellom fond og andre aktiva. Fra det nesten helt sikre til det langt mer usikre. Flere typer aksjefond og indeksfond ligger et sted midt i mellom.

Les mer om risiko og avkastning for ulike investeringer.

Aksjefond kan være veldig ulike

Det er viktig å være oppmerksom på at aksjefond ikke er noen ensartet gruppe av enkeltaksjer samlet i fond. Tvert i mot kan forskjellene kan være temmelig formidable.

La oss se på to aksjefond som et eksempel.

Nordea Stabile Aksjer Global Etisk

Nordea fondet kan vi studeres i detalj.

Dette fondet er bygget opp av stabile selskaper. Som vi ser av oversikten i lenken så driver mange av selskapene innenfor konsum og defensivt forbruk. Samt kommunikasjon, handel og helse som vi ikke klarer oss uten.

I teorien skal ikke dette fondet svinge spesielt mye. Fordi vi alltid har behov for de produktene og tjenestene som selskapene i fondet leverer.

Behovet er der enten det er gode eller dårlige dager i markedet og samfunnet for øvrig.

Selv i krisetider er telefonregningen, mat, bleier, dagslinser og medisiner blant de aller siste tingene vi sparer inn på.

Fidelity Funds – Indonesia Fund A-DIST-USD

Dette er også et aksjefond, men det er veldig ulikt det forrige vi så på.

La oss se nærmere på hva fondet består av.

Hoveddelen av investeringene er i finanssektoren. Den er mer syklisk og svinger mer enn defensivt konsum.

Dessuten er omtrent samtlige av investeringene i Indonesia.

Det er ingenting galt med Indonesia i seg selv. Landet er blant de største, vakreste og mest folkerike i hele verden. Det er vanvittig omfangsrikt og strekker seg over et område som tilsvarer fra vest i Europa til langt inn i Sentral-Asia.

Men Indonesia er også statskupp, aktive vulkaner, jordskjelv og tsunami. Klimaet er utfordrende. Ekstrem varme begrenser aktiviteten i deler av landet og regntid skaper årlige utfordringer.

Deler av landet er i en territorial disputt med nabolandet Papua ny Guinea.

Befolkningen har på langt nær samme utdanningsnivå som mer progressive asiatiske stater.

Summen av alt dette kan oppsummeres i ett ord: Risiko.

Med mindre du er veldig interessert i, og har spesiell kompetanse på, Indonesia og risiko, så vil de aller fleste foretrekke aksjefondet som inneholder de stabile aksjene.

Risikoen er så utrolig mye mindre.

Måling av risiko for aksjefond

Derfor er det på mange måter misvisende at vi putter begge de to fondene i samme kurv og kaller de for aksjefond.

De er så ulike med tanke på forventet avkastning og ikke minst risiko at de i det minste bør klassifiseres på to helt ulike ender av skalaen for aksjefond.

En slik klassifisering finnes da også, men da må du lese i detaljene.

Hvis du går inn på en handelsplattform som tilby aksjefond, eller på Morningstar som overvåker aksjefond, vil du se en del statistiske måltall.

Disse kan du benytte for å vurdere risikoen i aksjefondene som du vurderer å kjøpe.

- Alfa

- Beta

- R2

- Sharpe Ratio

- Standardavvik

Les mer om volatilitet i aksjer og fond.

Nordnet har faktisk veldig gode forklaringer på disse statistiske målene. De kan være grei å lese.

Du finner forklaringen inne på siden deres når du trykker på spørsmålstegnet omtrent midt på bildet.

Hvilket fond er best å spare i når du snart er pensjonist?

Alder har mye å si for hvordan du bør legge opp sparingen. Hvis det er kort tid til du har lyst til å bruke pengene, så bør du redusere risikoen i porteføljen.

Årsaken er at du rett og slett hår dårligere tid til å ta igjen det tapte.

La oss hoppe tilbake til eksempelet med de to ulike fondene.

Kriser varer som regel lenger i enkeltland enn for verden samlet

La oss si at du har store deler av pensjonssparingen i det indonesiske fondet og landet blir utsatt for statskupp og jordskjelv i løpet av et par år. Det resulterer i en regional økonomisk krise og fondet halveres i verdi.

Hvis du da bare har et par år igjen til du trenger pengene, så vil du mest sannsynlig måtte akseptere betydelige tap. Det vil ta lang tid før landet kommer seg på fote igjen.

Hvis du derimot hadde investert i de stabile aksjene så ville du nytt godt av fondets spredning og stabiliteten til landene hvor selskapene holder til. Mest sannsynlig ville en eventuell krise bare skapt moderate sår i porteføljen.

Kanskje fondet hadde falt 20% istedenfor 50%. Samtidig hadde de finansielt sterke statene i den vestlige verden hatt mulighet til å sette inn store ressurser for å få økonomien raskt tilbake.

Slik som de gjorde i 2008 og i koronakrisen i 2020.

Så hvilket fond er egentlig best å spare i når du går inn i dine siste år i arbeidslivet og snart skal begynne å tappe av formuen?

Svaret på det er udiskutabelt å gå for de mer stabile aksjene og fond som svinger lite.

Hvilket fond er best å spare i for unge?

Unge sparere har lengre tid til å ta igjen det tapte. Derfor kan unge sparere ta mer risiko i porteføljen sin.

Det er slett ikke sikkert at høyere risiko gir bedre avkastning i lengden, men i teorien så skal det gjøre det opptil et visst punkt.

For unge sparere betyr det i praksis at et rentefond ikke blir sett på som god sparing. Heller ikke kombinasjonsfond.

Begge kan kanskje vært OK i en kort periode hvor det spares til bolig, men for langsiktig sparing er det uegnet. Slik sparer du ekstra fort til boligdrømmen.

For å levere lav risiko er rett og slett avkastningen blitt ofret. Det gjør at investeringer i rentefond og kombinasjonsfond over tid vil få langt lavere avkastning enn aksje og indeksfond.

Akkumulert over flere tiår vil du kunne tape millioner i avkastning sammenlignet med et globalt indeksfond.

Hvilket fond som er best å spare i for unge er derfor et fond som inneholder en stor andel aksjer.

Unge sparere trenger ikke være redd for å øke risikoen og kan for eksempel kombinere aktivt forvaltede fond innen sine interessefelt med globale indeksfond.

Les mer om forskjellen mellom aktivt forvaltede aksjefond og indeksfond.

Alternativt kan unge sparer sjekke ut ETF for billig og spisset sparing.

Fond for deg som har spesiell innsikt i bransjer og regioner

Hvis du har inngående kjennskap til visse bransjer eller regioner så kan det hende at det er smartere og mer lønnsomt for deg å investere i akkurat disse markedene.

Dermed påvirker det hvilket fond som er best å spare i for akkurat deg.

Din spesialiserte kunnskap kan være med på å redusere det som mange mener vil være høy risiko i et marked.

Hvis du ønsker å forsøke en slik strategi er det ingen bedre fond for deg enn ETF.

Exchange Traded Fund betyr børshandlet fond og skiller seg litt fra et vanlig aksjefond.

Den store fordelen med ETF er at det finnes så uendelig mange forskjellige ETF og du kan derfor bruke det til å spisse sparingen din.

Hvis din kompetanse er på tyrkisk teknologi eller verdens aluminiumsproduksjon så kan du være helt sikker på at det finnes en obskur ETF som passer deg.

Da kan du tjene penger på noe som du kan bedre enn mange andre.

Hvilket fond er best å spare i for de aller flest av oss?

Det er virkelig vanskelig å komme utenom det globale indeksfondet som det beste alternativet for de fleste.

Det er ingen aksjefond som det snakkes mer om i media og blant spare-økonomer enn globale indeksfond.

Hva er det egentlig som gjør globale indeksfond så bra for så mange? Det skal vi se på nå!

Globalt indeksfond er enkelt

Når du kjøper et globalt indeksfond så kjøper du med ett trykk små andeler i tusenvis av selskaper over hele verden.

Hvis et nytt selskap blir veldig verdifullt så vil indeksfondet gradvis kjøpe større andeler av selskapet etter hvert om det vokser.

Du vil derfor alltid eie små andeler av de selskapene som hver dag bringer verden fremover ved at de lager nyttige produkter og tjenester for verdens befolkning.

Globalt indeksfond sparer tid

Det tar nesten ingen tid å kjøpe og vedlikeholde en portefølje som består av et globalt indeksfond.

Du kan til og med sette opp en automatisk spareavtale som kan gjennomføre kjøp hver måned rett etter lønningsdagen.

Å sette opp en slik avtale tar kun et par minutter og mer trenger du egentlig ikke gjøre før du engang i fremtiden skal bruke av pengene du har tjent.

Hvis du sparer over flere tiår betyr dette at du i snitt bruker kun et par sekunder på dine investeringer per år.

Dermed kan du bruke mye tid på det som du virkelig liker. Enten det er hobbyer, familie eller å utforske verden.

Globalt indeksfond kutter kostnader

Når du kjøper globale indeksfond så er det en forvalter som administrere kjøp og salg av flere titusener av kunder sine innskudd og uttak i fondet.

Hva som skal kjøpes og selges og hvor store andeler som handles tar en datamaskin seg av. Den benytter et fast sett med regler.

Forvalteren trenger derfor ikke bruke tid på å studere selskapene eller mene noe om markedet.

Alt dette gjør at kostnader til kurtasje og valutakostnader blir fordelt over titusenvis av kunder. For hver enkelt av oss blir kostnadene nærmest eliminert.

Det er derfor de store indeksfondene har utrolig lave utgifter. Det betyr at du ikke trenger å betale mer enn et et par tideler av en prosent i forvaltningshonorar for hvert år du eier fondet.

Globalt indeksfond har moderat risiko

Selv om verden har blitt mer globalisert og økonomiene i større grad opplever de samme økonomiske opp og nedturene, så er det likevel de globale indeksfondene som gir den beste beskyttelsen. Både mot kriser i land og regioner, og kriser i enkelte bransjer.

Det betyr at du kan sove trygt om natten. Selv om et par av de flere tusen selskapene du eier litt av går konkurs, så gjør ikke det store utslag på din portefølje.

Oppsummering om hvilket fond er best å spare i

Alle vi som investerer er skrudd sammen litt forskjellig. Det betyr at vi har ulike appetitt for risiko og krav til avkastning.

Noen trenger pengene om kort tid og har mest behov for å bevarer formuen. Andre skal bygge formue som de trenger om 40 år og trenger derfor høyest mulig avkastning.

Noen sover godt selv når porteføljen raser i verdi, mens andre blir sur og stresset når fondene faller noen få prosent.

Alt dette må du ta med i beregningen når du skal finne ut hvilket fond som er best å spare i for akkurat deg!

For de fleste vil svaret ligge et sted midt i mellom.

Det vil være passelig lenge til de trenger pengene og de er villig til å ta moderat risiko.

Derfor er også fond som passer med den profilen blitt så populære. Det er adskillig flere som sparer i globale indeksfond som passer en slik profil. Av samme grunn er det veldig dristig å sette store deler av formuen i aksjefond som kun dekker ett eneste land.

Hvis du har spesiell innsikt i et land eller en bransje, og er komfortabel med risikoen, så kan ETF hjelpe deg for å spisse sparingen mot det markedet.

Men for de fleste av oss er spissing noe som bør forbeholdes bare en liten del av porteføljen.

Det beste fondet for de aller fleste er det billigste og bredeste globale indeksfond som finnes på din handelsplattform eller i din bank.

Les mer om investeringer og hvilket fond som er best å spare i

Vi har samlet alle våre artikler om investering her.

Utover det så anbefaler vi spesielt disse artiklene:

- Jeg har hørt om indeksfond, men hva er et globalt indeksfond?

- Kan investeringer i gull redde økonomien i kriser?

- Hva er årets beste investeringer?

- Personlige erfaringer fra de første årene som investor

- Det er inflasjon nå, men hva er det egentlig?

- Hva er best av ETF og indeksfond?

- Hvordan tjene penger fort?

- Hva er avkastning?

Hvilket fond mener du er best å spare i? Fortell gjerne om dine erfaringer i feltet under!