Rammelån kan være lurere enn vanlig boliglån

Vi forklarer deg hvorfor du bør vurdere rammelån hvis du har god kontroll på økonomien.

Vi skal se på hva et rammelån er og hvordan et rammelån fungerer.

Hva er fordelen med rammelån og hva er betingelsene?

Svarene på alt dette avhenger av hvilke behov du har. Hvis du ønsker og har behov for en fleksibel økonomi så kan virkelig rammelån være noe for deg.

Denne guiden tar for seg alt som du bør vite om du vurderer rammelån!

Hva er et rammelån?

Rammelån blir også omtalt som flexilån eller boligkreditt av Finansportalen.

Rammelån er et fleksibelt lån som ikke har en fast tilbakebetalingsplan. Det vil si at du kan velge om du vil betale mye eller lite. Eller ingenting og la rentene løpe en stund.

Det er som å ha en fast billig kreditt knyttet til kontoen. Kreditten er tilgjengelig helt til den når rammen. Da er den maksimert og da er du nødt til å betale rentene hver måned.

Begrensninger på rammelån

På grunn av fleksibiliteten frem til du når rammen så er det begrensninger på hva du kan få i rammelån. Finanstilsynet lar deg ikke ha like mye i ramme som det du kan ha i vanlig banklån. Vanligvis kan du låne opp til 85% av boligens verdi, men med rammelån er grensen på 60%.

Det betyr at for hver million boligen din er verdt så kan du har 600 000 i rammelån. En bolig til 5 millioner kan ha et maksimalt fleksibelt lån på 3 millioner.

Rammelån regnes som avdragsfritt lån. Det betyr at du ikke kan låne deg opp over grensen på 60% . Selv om du forøker å låne den siste delen av lånet som et vanlige banklån.

Slik får du den beste boliglånsrenten på vanlige banklån.

Hvordan fungerer rammelån?

Rentene løper på samme måte som ved vanlige banklån. Vanligvis er de litt høyere enn på vanlige lån. Men det er du som bestemmer hastigheten på nedbetalingen.

Istedenfor å betale samme beløp hver måned, kan du velge å betale 20 000 en måned og 2000 neste om du ønsker det.

Det fungerer som å ha en stor og billig kreditt på kontoen som du selv øker og reduserer ved behov.

Renten ligger vanligvis en tidel eller to høyere enn på vanlige boliglån.

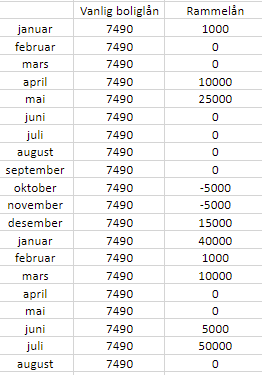

Eksempel på tilbakebetaling av rammelån / flexilån / boligkreditt vs vanlig lån

Den store forskjellen er fleksibiliteten.

Med vanlig banklån betaler du stort samme sum hver måned. Med rammelån så henter du penger når du trenger, og du leverer solide tilbakebetalinger når du har fått bonus eller ekstra utbetalinger.

Hva er fordelen med rammelån?

Når rammelån er dyrere enn vanlige lån og det samtidig stiller større krav til disiplin, hva er da egentlig fordelen?

Det er faktisk flere fordeler med slike fleksible lån!

Vi skal gå gjennom de viktigste.

Du trenger ikke bufferkonto hvis du har rammelån

Du trenger for eksempel ikke lenger denne bufferkontoen som alle forbruksøkonomene snakker så varmt om. Det gjør at du kan være fullinvestert og likevel realisere penger til ødelagt vaskemaskin selv om det er 3 uker til neste lønning. Eller ta en lenger ferie. Kjøpe ny bil. Mulighetene er mange med et fleksibelt lån.

Time markedet for å investere på de beste tidspunktene

Du kan bruke rammelånet til å time markedet. Hvis du er normalt fullinvestert og har kontroll på rammelånet kan du bruke av rammen når markedene faller. Når markedene derimot stiger uvanlig mye på kort tid, kan du selge litt andeler og betale ned på lånet.

Mindre administrasjon

Du sparer også mye tid på å slippe å kontakte banken hvis du trenger å øke boliglånet. Med rammelån styrer du det helt selv om du trenger mer penger innenfor rammen. Det er ingen bankansatt som du må overbevise. Bare flytte penger over på forbrukskontoen og dra på luksusrestaurant.

Rammelån kan derfor være gunstig for personer som god økonomisk disiplin.

Hvis du bruker rammelånet til investeringer og plutselige utgifter er det bra.

Men hvis du bruker rammelånet til å øke forbruket på generell basis så kommer du sikkert bedre ut av det med et tradisjonelt banklån. Det holder deg disiplinert og krever at du betaler den samme summen hver måned.

Hva er ulempen med rammelån?

Den første ulempen er den begrensede lånerammen på 60%. Samt at rammelån må være sikret mot eiendom. Det hadde for låntaker selvsagt vært enda bedre om grensen var 85%. Likt som for boliglån.

I de tilfellene hvor det er gitt rammelån på mer enn 60% gjelder litt andre regler for tilbakebetaling av den delen av lånet som går utover 60% av bolig verdien. Det er regulert av boliglånsforskriften.

Den andre ulempen er prisen. Hvis lånet er 0,1% dyrere så utgjør det litt penger hver eneste måned.

For det tredje så krever det disiplin. Rammelån er virkelig ikke veien å gå hvis du elsker impulskjøp og har liten oversikt over egen økonomi.

Er fleksible lån egentlig gunstig?

Med rammelån betaler du kun renter på den delen av rammen som du har brukt.

Rentene legges til lånet i slutten av måneden. Det er først når du har maksimert rammen at du er nødt til å betale rentene. Inntil den tid kan de brygge seg opp som om du har en vanlig kreditt på konto.

Med rammelån, som med vanlige lån, er det forskjeller i betingelsene. Les betingelsene veldig nøye.

Du vil ha det beste rammelånet du kan få. Uansett om det heter flexilån eller boligkreditt. Akkurat som med vanlig boliglån skal du presse priser og sørge for at du betaler så lite som du kan for lånet ditt.

Heldigvis har finansportalen en enkel og søkbar oversikt som lar deg finne den beste renten for ulike typer fleksible lån.

Erfaring med fleksible lån?

Fleksibilitet brukt riktig kan gi en voldsom opptur når finansmarkedene har falt nedover fra høye nivåer.

Oppsummering

Rammelån er et gunstig alternativ for deg som har god kontroll på økonomien og som ønsker stor fleksibilitet. Rammelånet kan tappes av som en stor kreditt. Det betyr at du kan gjøre de store investeringene på kort tid og betale de tilbake på lengre sikt.

Lånet blir derfor perfekt for de som vil kjøpe seg opp i aksjemarkedet i nedgangstider og betale ned i oppgangstider.

Akkurat som det berømte sitatet: Vær forsiktig når alle er grådig og vær grådig når alle er forsiktig.

Før du kommer til punktet at du kan søke rammelån må du skaffe egenkapital. Det kan du få til veldig mye hurtigere enn vanlig.

Vil du lese mer om lån og investeringer?

- Slik skaffer du deg den laveste renten på boliglånet!

- Ved å få oversikt over egen økonomi så kan du skape store overskudd til investering!

- Trenger du lån til oppussing? Dette er mulighetene dine. Prisforskjellene er store!

- Timeprisen for å leie snekker er så høy at du bør vurdere å ta fri fra jobben for å pusse opp.

- Investering i eiendom kan være en effektiv metode for å bygge kapital

Er du en av de som sverger til rammelån? Hva er din begrunnelse for at rammelån er det beste lånet? Skriv gjerne om dine erfaringer i feltet under!