Renters rente (eller rentes rente)

Du har sikkert hørt uttrykket renters rente før, men hva betyr det egentlig for deg og din sparing og investering?

Her viser vi forskjellen av å være på riktig og på gal side av renters rente.

Legg også merke til de enorme fordelene du får hvis du starter å investere tidlig!

Vær obs på at uttrykket skrives på to måter. Både rentes rente og renters rente handler om akkurat det samme.

Et eksperiment som viser renters rente

Renters rente er det som hender når rente legges til grunnsaldoen på et innskudd eller investering slik at den tillagte renten også forrentes.

Tenk deg at du har 200 kroner i lommen og du bestemmer deg for å gjøre et eksperiment.

Du tar den ene hundrelappen og går på butikken.

Der handler du deg noen matvarer som du liker:

- En boks med øl til 30 kroner

- En pakke superchips til 30

- En pose med sjokolade til 40 kroner

Glad og fornøyd tar du varene med deg hjem for en helg med kos.

Kvitteringen tar du vare på.

Du går så inn på futureme, eller på din egen epostklient og forfatter en beskjed til ditt fremtidige jeg.

Der legger du ved bildet av kvitteringen og stiller inn forsendelsen slik at den først skal finne sted og ankomme 20 år senere.

Hvis du investerer 100 kroner og etter ett år har 110 kroner så er renten på 10%. Det finner du ut ved å dele 110 på 100.

Den andre hundrelappen brukes på fond

Mens du er i butikken setter du den andre hundrelappen inn på din bankkonto gjennom butikkenes bank i butikk ordning.

Når du har kommet hjem har beløpet nådd konto og du overfører hundrelappen til din handelsplattform for aksjer og fond.

Starks overføringen er i orden går du inn på plattformen og kjøper det bredeste og billigste globale indeksfondet som du finner. Siden tidshorisonten er lang og valuta et nullsumspill så velger du uten valutasikring. Det er aller billigst.

Hvilket fond bør du velge til eksperimentet?

Inne på handlesplattformen får du opp et par tre ulike indeksfond fra noen av de mest kjente norsk aktørene som alle har mellom 0,15 og 0,2 i årlig avgift. Det spiller ikke spesielt stor rolle hvilket du velger. De er så godt som identiske til dette formålet.

Deretter kjøper du fondsandeler for hele hundrelappen.

For at du ikke skal blande dette kjøpet sammen med dine andre investeringer så legger du det på en egen separat konto som bare inneholder disse fondsandelene som er kjøpt for hundrelappen.

Deretter fortsetter du med dagliglivet i 20 år.

Hva har skjedd 20 år senere på grunn av renters rente?

Etter 20 år, når du nesten har glemt hele greien, så dukker det plutselig opp en epost fra deg selv.

Det er en kvittering fra 20 år tilbake og en kort tekst.

Den lyder:

Hei fremtidige meg.

I dag var jeg på butikken. Du kan kanskje ikke huske akkurat denne handleturen, derfor har jeg tatt vare på kvitteringen.

Ta med deg penger og gå å kjøp de samme varene på butikken i dag. Nøyaktig 20 år etter.

Skriv så ned hvor mye du måtte betale for varene.

Deretter går du inn på fondskontoen din som du også sikker har glemt. Den ble nemlig bare brukt til dette ene kjøpet som du gjorde for 20 år siden.

Den gang kjøpte du andeler for 100 kroner i et bredt globalt indeksfond..

Nå skal du gå inn på kontoen og selge fondsandelene. Deretter skal du overføre summen tilbake til bankkonto.

Ta med pengene når du skal på butikken senere.

Inflasjon og renters rente i 20 år

Siden vi ikke vet hva avkastningen blir de neste 20 årene, så kan vi gjøre to eksperimenter.

Først sjekker vi empiriske data for å se hvor store endringen har vært de siste 20 årene. Både for kjøpekraften og for avkastningen fra aksjer. Disse tallene har vi og det er ikke urimelig å anta at de neste 20 årene vil være temmelig lik.

Dernest anslår vi utviklingen i inflasjon for de neste 20 årene basert på anslagene som Norge styres etter. Samt hvilken avkastning som forventest av fondsbransjen.

Ny runde på butikken

100 kroner for 20 år siden er 156 kroner i dag.

Tilsvarende var 64 kroner for 20 år siden 100 kroner i dag.

Du kan altså forvente at prisene på de varene du kjøpte for 20 år siden har steget med 56 kroner.

Hvis stigningen er jevnt fordelt over varegruppene så koster de nå dette:

- Boks med øl 47 kroner

- Superchips koster også 47 kroner

- Sjokolade er nå oppe i 62 kroner

Som et resultat av prisvekst må du om 20 år nøye deg med øl og chips når du tar med deg hundrelappen i butikken for å handle.

Du har rett og slett tapt så mye kjøpekraft at sjokoladen nå er utenfor rekkevidde.

Læring: Kontanter taper kjøpekraft over tid på grunn av prisvekst.

Renters rente på den investerte hundrelappen

Hva skjer så med pengene som du hadde i investert i aksjefond? Vil du kunne kjøpe alle tre varene om du tar ut pengene etter å ha investert 100 kroner i 20 år?

La oss se på tallene på samme måte som for inflasjon.

Om du hadde investert 100 kroner for 20 år siden ville du hatt omtrent 400 kroner i dag. Gitt at investeringen stod i et globalt indeksfond.

Det betyr at du kunne kjøpt alle de tre varene i butikken. Men ikke nok med det. Faktisk så kunne du nesten kjøpt 2 stykker av hver sort!

Det bety at du ikke bare har ivaretatt kjøpekraften, men du har faktisk styrket den.

Fordi avkastningen har vært høyere enn det negative draget fra prisveksten.

Selv om avkastning på kort sikt går opp og ned, så tyder resultatene fra de siste 100 år, at den jevnt og trutt tikker oppover.

Uavhengig av krakk og kriser, så lenge du er investert lenge nok, så tjener du penger.

Om fremtiden blir slik, kan vi selvklart ikke vite, men trolig vil den i alle fall ligne.

Lærdom: Ved å investere penger til høyere avkastning enn prisveksten vil du styrke kjøpekraften.

Hva tror vi egentlig om fremtiden?

Nå ser vi virkelig forskjellen på å være på riktig og gal side av renters rente.

Inflasjonsmål

Norge styrer etter et mål om å oppnå en prisvekst som over tid ligger på 2%.

Det betyr at myndighetene ønsker at 100 kroner i dag skal ha kjøpekraften til 98 kroner om ett år.

Om 20 år med jevn nedgang på 2% vil verdien være 67 kroner. Slik tappes verdiene dine år for år.

Les mer her: hva er egentlig inflasjon?

Forventet avkastning i aksjemarkedet med renters rente

Tilsvarende ser vi at forventet avkastning i aksjemarkedet for 100 kroner med 6,0 % avkasting over 20 år blir til 320 kroner.

Hvordan kan det bli så mye?

Det er rett og slett på grunn av renters rente.

Første året stiger beløpet til 106 kroner. Det neste året kan vi også anta 6% økning. Men denne gangen er det ikke bare på grunnbeløpet som er 100.

Det er bedre enn som så, du får nemlig også rente på de 6 kronene som du fikk rente på året før.

Derfor regnes avkastning etter to år ut ved å multiplisere 106 med 6%. Svaret som er 112 danner utgangspunkt for utregningen for år tre. Og slik fortsetter det.

Akkurat slik fungerer renters rente.

Når renten er positiv gir renters rente deg en herlig medvind, mens negativ renters rente føles som en lodd om foten. Det tapper deg for verdier og kjøpekraft.

Vanlige spørsmål og svar

Hvis prisveksten er høyere enn bankrenten så vil summen av varer og tjenester som du kan kjøpe for pengene du har i banken bli mindre enn beløpet som du startet med.

Hvis du starter med 100 kroner og sparer i mange år så vil etter hvert avkastningen være mye større enn beløpet du startet med. Du får dermed rente både på grunnbeløpet og på de rentene som du allerede har tjent.

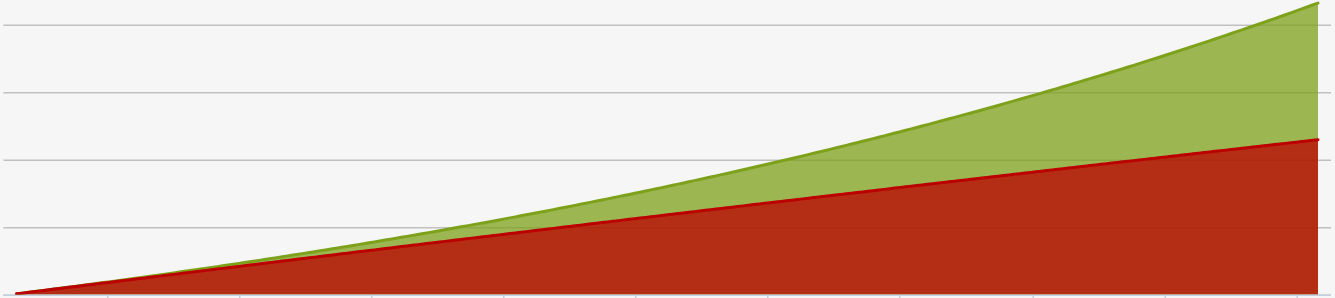

I starten vil grunnbeløpet være stort og renten liten, for eksempel 100 og 5 kroner. Etter 50 år vil grunnbeløpet være lite og renten stor. For eksempel 100 og 1000 kroner.

Under er renten vist i grønn og grunnbeløpet i rødt.

Hvis du starter med å investere tidlig så er du yngre når du kommer til det punktet at renten har blitt større enn grunnbeløpet.

Det betyr at du trenger å bruke mindre av egne penger for å oppnå bedre eller den samme avkastningen som en som starter å spare mye senere.

Aksjefond utbetaler ikke rente, men effekten blir lik.

Renters rente i et aksjefond fungerer i praksis slik at du får avkastning på innskuddet ditt. Neste år får du ikke bare avkastning på innskuddet, men også avkastning på avkastningen som du fikk året før.

Alt selskapene du eier produserer genererer utbytte og verdi til selskapene. Uten å gjøre noe mer så vil selv dine gamle fondsandeler bli til flere etter hvert som fondet reinvesterer utnytte fra selskapene i flere fondsandeler til deg.

Oppsummering om renters rente

Renters rente virker begge veier. Hvis renten er negativ så reduseres verdien litt etter litt. Men hvis renten er positiv så øker verdiene eksponentielt.

Vi ser det lettest i vår personlige økonomi.

100 kroner vil gi deg flere varer på butikken i dag enn om 20 år. Det er fordi vi kan forvente at prisene stiger med 2% hvert år.

Det er derfor lite gunstig å oppbevare penger i lommeboken eller på bankkonto over flere år.

Kjøpekraften din blir svekket.

Hvis du derimot investerer pengene dine til god rente så vil du oppleve at verdiene øker mer enn du hadde sett for deg. Fordi du hvert eneste år også får avkastning på renten du allerede har tjent de foregående årene.

Du tjener derfor utrolig mye mer penger som førtiåring hvis du har investert 1000 kroner hver måned fra du er 15 til 25 enn hvis du gjør det samme fra du er 30 til 40.

Velger du det første alternativet så vil du oppleve at du får 15 ekstra år med den maksimale summen penger investert.

Hvis avkastningen er 10% per år og du investerer 1000 kroner per måned så vil den som starter sent ha omtrent 200 000 kroner når han er 40.

Hun som starter tidlig vil derimot ha hele 835 000 kroner hvis avkastningen eller renten holder seg like høy hele tiden.

Les mer om renters rente og investeringer med positiv forventing

Vi har samlet alle våre artikler om investering her.

Utover det så anbefaler vi spesielt disse artiklene:

- Renters rente gjør at det er bedre å spare egenkapital til bolig intenst over få år enn litt over mange år

- Du vil slite med å skape avkastning på bolig og i eiendomsmarkedet om du gjør disse feilene

- Les om hvordan crowdfunding lar deg bygge kapital med renters rente

- Slik får du lavest rente på boliglånet ditt

- Lær mer om hva avkastning er og hvordan du bør måle det