Rentefond kan faktisk være nyttig

Rentefond fremstår dørgende kjedelig. Det blir sett på som en enda mer traust investering enn de kjedelige globale aksjefondene.

Men bare fordi noe er kjedelig, så trenger det slett ikke være dårlig.

Rentefond har nemlig noen egenskaper som kan være veldig nyttig i visse situasjoner. Vi skal se på hvilke og forklare hvorfor rentefond kan være nyttig for en småinvestor.

Hva er rentefond?

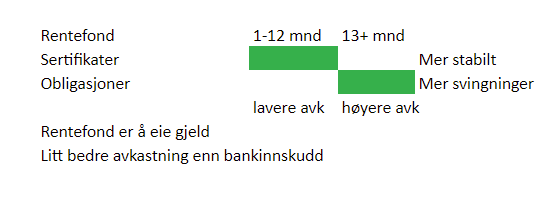

Rentefond er fond som eier gjeld. Det er vanligvis gjelden til selskaper, kommuner eller stater.

Et rentefond kan som for eksempel eie noe av gjelden til Norge, Novo Nordisk og staten Texas.

Gjeld med oppgjør innen 12 måneder kalles sertifikater. Obligasjoner er navnet på gjeld med varighet på mer enn ett år.

Både forventede svingninger og avkastning er høyere for obligasjoner enn for sertifikater. Det betyr at du kan forvente å tjene mer på gjeld med varighet på mer enn ett år. Men du må samtidig regne med mer usikkerhet på veien.

Avkastningen for rentefond er vanligvis ikke veldig høy. Normalt er den bare litt over renten for bankinnskudd.

Den store fordelen til rentefond er at det regnes som langt mer sikkert og stabilt enn aksjefond.

Det gjør at den risikojusterte avkastningen kan være god. Med det menes avkastning sett opp i mot den risiko man har tatt for å oppnå avkastningen.

Les mer om avkastning og risiko for ulike aktiva.

Hva er vitsen med rentefond?

Rentefond er gunstig for de som trenger stabile fond som leverer bedre avkastning enn bankinnskudd. Det er gunstig for de som er mer opptatt av å tape lite enn å vinne mye.

For eksempel en pensjonskasse som har garanterte utbetalinger som den må dekke. Da er det viktigste å nesten helt sikkert tjene litt penger. Det er viktigere å unngå tap enn å tjene mye.

For privatpersoner er rentefond gunstig av samme grunn. For eksempel ved sparing til egenkapital til boliglån eller rammelån. Eller når du er godt inni pensjonisttilværelsen.

Hvem passer rentefond for?

Rentefond passer for store institusjoner som investerer beløp som ikke tåler store svingninger.

Rentefond passer også for vanlige investorer som i perioder vil beskytte pengene sine godt mot nedturer. Eller for de som sparer penger til et viktig kjøp og er avhengig av stabilitet.

En av fordelene med rentefond er at man vil hurtig kunne få tilgang på pengene.

Hvordan presterer rentefond sammenlignet med globale indeksfond?

Rentefond presterer veldig mye svakere enn globale indeksfond hvis vi måler over mange år. Forskjellene i avkastning øker jo flere år det måles for.

Årsaken til det kan du lese mer om her. Når vekst følges av ytterligere vekst blir effekten svært god når vi tar tiden til hjelp.

Rentefond presterer veldig mye bedre enn globale aksjefond i de periodene hvor store globale kriser rammer.

Rentefond blir også rammet, men langt svakere.

Her kan du se en oversikt over hvordan flere av forvalteren KLP sine rentefond har prestert de siste 10 årene.

Som du ser er er avkastningen veldig liten, men den er ganske jevn. Og akkurat det er fordelen med rentefond.

En annen ting å trekke frem med rentefond er at de vanligvis er enda billigere enn aksjefond i forvaltningskostnad.

Skjermbildet under er fra Nordnet. Det viser hvordan forskjellene mellom et globalt rentefond fra KLP og Dow Jones World indeksen for aksjer øker over tid.

Obligasjonsfondet er den stabile blå linjen, mens Dow Jones World er den gule linjen som spretter opp og ned. Men mest spretter den opp.

Er rentefond sikkert?

Ja det er en av de store fordelene med denne type fond. Rentefond er langt sikrere enn globale indeksfond i kriser.

Her kan du lese litt mer om hvordan sikkerhet måles. Svingninger kalles på fagspråket for volatilitet.

Den høye graden av sikkerhet gjør at noen våger å gire investeringene sine mer i obligasjonsfond enn i aksjefond.

Kan fond av rentepapirer falle i verdi?

Ja også fond av rentepapirer, som obligasjonsfond, kan falle i verdi. Men de faller mindre enn globale indeksfond når det virkelig stormer. De stiger også langt mindre i medgang.

Som du ser i sammenligningen over, så er det enorm forskjell i standardavviket til fond av renter og aksjefond.

Det er veldig lurt å ha en portefølje som består av litt forskjellig. En av fordelen med det er at ikke alt faller sammen til akkurat samme tid. På den måten utjevner verdiene hverandre litt. Det kalles diversifisering.

Hvis noe synker mens noe annet stiger i verdi, så kan du faktisk utnytte forskjellen.

Ved å selge litt av det som går veldig bra. Samtidig kjøper du litt mer av det som har falt i verdi. Resultatet er at du blir bedre beskyttet mot at alt sammen faller i verdi samtidig.

Hvilken risiko har rentefond?

Fond av rentepapirer har tre typer risiko:

- Kredittrisiko

- Renterisiko

- Likviditetsrisiko

Kredittrisiko handler om hvorvidt den som har tatt opp gjelden klarer å betale tilbake pengene. Tenk at fondet har investert i gjelden til Equinor, Norge, Sapporo fylkeskommune og et selskap i flybransjen.

Da vil du se at risikoen er veldig ulikt fordelt. Norge regnes som veldig sikkert og flybransjen som en potensiell fare.

Summen og snittet av risikoen vil avgjøre hvilken type merking rentefondet ditt vil få. Den sikreste gjelden er merket med AAA og den mest usikre er merket D.

Renterisiko er den risiko synkende eller stigende renter har for fondet. Når renten faller så øker kursen på rentefondet.

Likviditetsrisiko er knyttet til hvorvidt forvalteren får kjøpt og solgt den gjelden som den ønsker å handle.

Forvalteren må handle når de har fått mange nye innskudd. Men også når mange vil ut av obligasjonsfondet til akkurat samme tid. Da har likviditeten ekstremt mye å si for hvilke priser forvalteren klarer å oppnå.

Både under finanskrisen og under koronakrisen var det eksempler på at flere obligasjonsfond hadde store likviditetsproblemer. De klarte ikke å selge seg ut til gode nok priser. Det resulterte i store tap for kundene.

Her kan du lese litt om hvordan investorer bør forholde seg til risiko.

Oppsummering

Obligasjonsfond er ikke for alle og de blir snakket lite om. Det er fordi det er få som kjøper rentefond og det er særdeles lite spennende å se investeringene sine kun øke med et par prosent på et helt år.

Det betyr ikke at rentefond ikke virker. Tvert i mot så finnes det mange forvaltere av store penger som har et sterkt behov for stabilitet. For disse kan rentefond være akkurat det de trenger i enkelte perioder.

Det samme gjelder privatinvestorer som kan bruke obligasjonsfond til sparing. Eller for å sette pengene på vent i perioder hvor du ikke ønsker eksponering mot aksjer eller fond. For eksempel i turbulente markeder.

Liker du våre artikler om hvordan du kan investere?

Vi har samlet alle våre artikler om investering her.

Utover det så anbefaler vi spesielt disse artiklene:

- Kombinasjonsfond er en slags mellomting av rentefond og indeksfond

- Hva er det som gjør indeksfond så genialt og et godt alternativ til all investering?

- Er det mer lønnsomt å kjøpe aksjer i de aller billigste landene?

- Hva er egentlig avkastning og hvordan måles den?

- Tenk at du får 1 million kroner, hvordan ville du egentlig investert?

- Hvilket fond er det best å spare i?

Vi er interessert i å høre dine erfaringer med rentefond. Ikke nøl med å ta kontakt om du synes noe mangler i artikkelen.